Vous souhaitez apposer, modifier ou remplacer une enseigne

Son installation requiert une autorisation préalable, doit être en conformité avec la réglementation de la ville et est soumise à une redevance.

Qu’est-ce qu’une enseigne ?

Une enseigne commerciale est une inscription, forme ou image apposée sur un immeuble, ou située sur un terrain, portant sur une activité qui s’y exerce.

Elle permet aux clients d’identifier le local d’exploitation (une boutique par exemple). Elle doit respecter certaines règles d’emplacement, de dimensions, entre autres.

Qu’est-ce qu’une publicité ?

Le dispositif publicitaire décline le détail de l’activité (tarif, conditions de vente…) dans le but d’informer ou d’attirer le public.

Par exemple, le logo d’une marque distribuée par un commerce constitue une enseigne dès lors qu’il n’est pas accompagné de précisions complémentaires (tarifs, services…).

Où puis-je apposer mon enseigne? Quelles sont les règles régissant les enseignes ?

Démarche à suivre ?

Pour apposer une enseigne ou une publicité sans occupation du domaine public (démarche 1) :

Vous devez compléter une Demande d’Autorisation Préalable (Cerfa 14798*01)

accompagnée des annexes suivantes :

- Extrait Kbis du Registre du Commerce ou du Répertoire des Métiers (moins de 3 mois)

- Photo de la façade commerciale actuelle

- Représentation de la future façade commerciale

- Descriptif et dimensions du dispositif ainsi qu’un croquis de positionnement sur la façade

- Nature de l’enseigne (parallèle ou perpendiculaire, lumineuse, éclairée, …)

- Nature des lettres (indépendantes, boîtiers, peintes,…)

- Type du support

- Couleurs

et la déposer à l’adresse suivante :

Hotel de Ville 12 Avenue Edouard VII 64202 Biarritz Cedex

Prise de rendez-vous et renseignements 0559411527 ou urbanisme@biarritz.fr

Pour apposer une enseigne ou une publicité avec occupation du domaine public (démarche 2) :

Vous devez effectuer la Démarche 1 et y ajouter une demande de permis de stationnement (Cerfa 14023*01)

La demande de permis de stationnement devra être envoyée à l’adresse suivante :

Service Réglementation 12 Avenue Edouard VII 64202 Biarritz Cedex

Prise de rendez-vous et renseignements 0559415424 ou reglementation@biarritz.fr

Qu’est-ce que la Taxe Locale sur la Publicité Extérieure (TLPE) ?

La TLPE est une imposition locale qui taxe les enseignes, les préenseignes et les dispositifs publicitaires. La TLPE remplace la taxe sur les publicités frappant les affiches, réclames et enseignes lumineuses (TSA), la taxe sur les emplacements publicitaires (TSE) et la taxe sur les véhicules publicitaires.

La TLPE s’appuie sur les déclarations annuelles et complémentaires qui doivent être effectuées par les exploitants, ou à défaut, les propriétaires :

La déclaration annuelle est souscrite auprès de la commune de Biarritz et doit obligatoirement être faite avant le 1er mars de l’année d’imposition pour les dispositifs existant au 1er janvier. Les déclarations doivent mentionner tous les dispositifs publicitaires exploités même ceux qui bénéficient d’une exonération. (Cerfa 15702*02)

La déclaration complémentaire concerne tous supports créés ou supprimés du 2 janvier au 31 décembre inclus à déclarer dans les 2 mois de la création ou modification, TLPE (Cerfa 15702*02)

Ces déclarations doivent être déposées à l’adresse suivante :

Service Financier (TLPE) 12 Avenue Edouard VII BP 58 64202 Biarritz

Tel : 0559415426

@ : tlpe@biarritz.fr

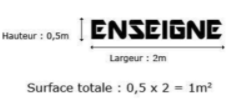

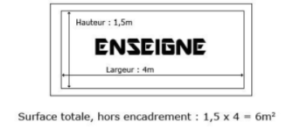

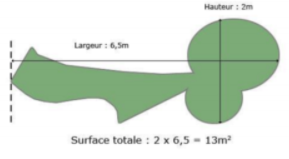

Comment calculer la superficie de son enseigne ?

Les tarifs de la taxe s’appliquent par m2 et par an, à la superficie utile des supports taxables, à savoir la superficie effectivement utilisable, à l’exclusion de l’encadrement.

La superficie prise en compte pour l’application des tarifs est “la somme des superficies de tous les supports d’enseignes”.

Que dois-je payer ?

Cas d’exonération de la Taxe Locale sur la Publicité Extérieure ?

Les supports publicitaires qui ne sont pas fixes (exemple le cas des chevalets posés sur un trottoir et rentrés chaque soir).

Les supports ou parties de supports prescrits par une obligation légale, réglementaire (ex : panneaux électoraux) ou imposés par une convention signée avec l’Etat (ex : permis de construire ou de démolir, autorisations de travaux,« carottes » des tabacs, partie de l’enseigne relative au prix des carburants, croix de pharmacie, etc).

Les supports exclusivement destinés à la signalisation directionnelle (Les supports directionnels comportant des logos publicitaires ou rappelant la marque de l’enseigne ne peuvent être exonérés sur la partie publicitaire du logo).

Cas particuliers :

Vitrophanie : Vitrophanies taxables uniquement si extérieures et représentatives de la marque.

Drapeaux, totems, supports numériques ou traditionnelles, taxables hors supports.